海外父母如何協助子女在英國置產:贈與、遺產稅與「家庭銀行」

對許多放眼海外的家庭而言,在英國為子女置產,不只是一筆投資,更是一份跨代的財富安排——讓下一代在求學、就業之路上有一處安穩的依靠。然而,「父母出資、子女持有」這件事,牽涉贈與、遺產稅與資金來源等多重環節,遠比單純買一套房複雜。海瑞萬仕長年協助國際家庭在英國置產,這篇文章,便為有意為子女鋪路的父母,把其中的關鍵脈絡梳理清楚。

「家庭銀行」:常見,但要規劃

父母出資協助子女在英國置產,本身並無法律障礙,但跨境資金與英國稅制的交疊,讓「出手前想清楚」成為保護這份心意的第一步。在英國,由父母出資協助子女置產的現象極為普遍,普遍到英文裡有一個專門的說法——「Bank of Mum and Dad」(爸媽銀行)。在首次購房者中,由父母提供資金支持的比例相當可觀。這份心意值得肯定,但若涉及跨境資金與英國稅制,妥善的事前規劃,能讓這份協助走得更穩。

英國遺產稅(IHT)的基本框架

英國遺產稅以固定的無稅額度為起點,超出部分按 40% 課徵,夫妻善用雙方額度最高可達 £1,000,000 的免稅空間。談協助子女置產,繞不開英國遺產稅(Inheritance Tax,IHT)。理解它的基本框架,是規劃的起點。依 2025/26 課稅年度的規定(資料來源:GOV.UK/HMRC):

- 每人享有「無稅額度」(nil-rate band)£325,000,此門檻已凍結並預計維持至 2030 年 4 月。

- 若將自住主屋傳給直系後代,可再適用「住宅無稅額度」(residence nil-rate band)£175,000。

- 兩項額度加總,個人最高可達 £500,000,夫妻善用雙方額度則最高可至 £1,000,000。

- 超出免稅額度的部分,一般以 40% 課徵。

值得注意的是,nil-rate band £325,000 的門檻已凍結至 2030 年 4 月,而 residence nil-rate band 則在遺產總值逾 £2,000,000 時開始遞減,財富較高的家庭需特別留意。這套框架會隨政策調整,且每個家庭的結構不同,務必以最新規定為準。

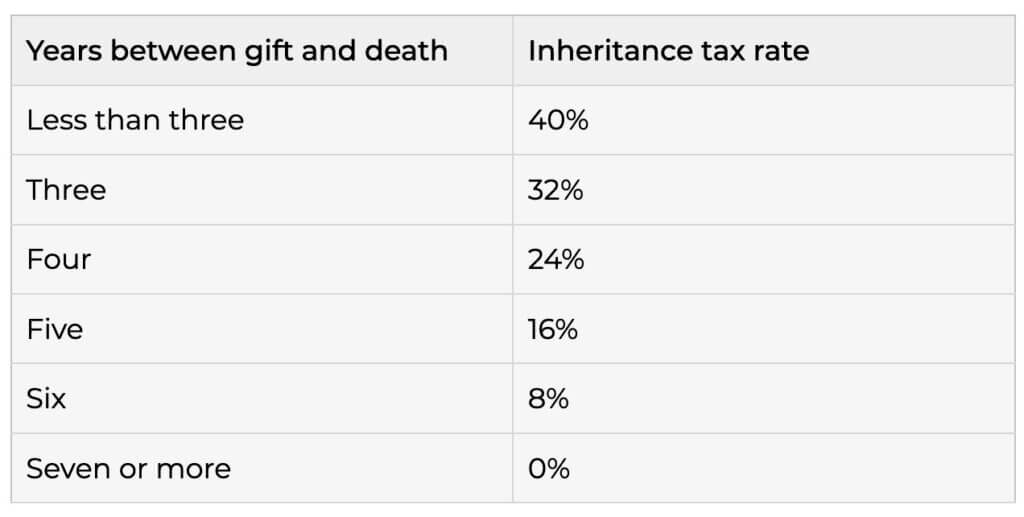

「七年規則」與逐年遞減的稅率

生前贈與若在贈與後滿 7 年,通常可完全脫離遺產稅計算;若在 7 年內離世,稅負則依存活年數逐年遞減(taper relief)——這是父母出資前最值得深入理解的機制。許多父母會問:我把錢或房產贈與子女,要繳稅嗎?英國對生前贈與設有著名的「七年規則」。簡而言之,多數的生前贈與屬於「潛在免稅贈與」(Potentially Exempt Transfer)——若贈與人在贈與後存活滿 7 年,該筆贈與通常可完全免於遺產稅;若在 7 年內離世,則可能納入遺產計算。

針對贈與後 3 至 7 年間離世的情形,超出無稅額度部分的稅負,會依存活年數逐年遞減(taper relief):

須留意的是,這項遞減只適用於「超出無稅額度」的贈與部分,是一個常被誤解的細節——許多人以為 taper relief 可以直接減少稅率,實際上它只作用於「已超出 nil-rate band 的那部分金額」,並非對整筆贈與打折。換句話說,若贈與金額本身在無稅額度以內,taper relief 並無實際作用。此外,每人每年另有 £3,000 的年度贈與免稅額,且若上一課稅年度未使用,可結轉一年、當年最高運用至 £6,000。部分特定場合(如子女婚嫁)亦有獨立的小額贈與免稅,規劃時可一併諮詢。由於計算涉及多項條件,建議委由合資格的英國稅務顧問依您的家庭情況評估。

海外家庭尤其要留意的一項變動

自 2025 年 4 月 6 日起,英國遺產稅改以「居住」(residence)為判定基礎,子女若在英國長期定居,其全球資產可能逐步納入英國遺產稅範圍——這對規劃時序有直接影響。自 2025 年 4 月 6 日起,英國遺產稅的判定基礎,由過去的「住所地」(domicile)制,改為以「居住」(residence)為基礎。在新制下,長期居住英國(一般以 10 年為界)者,其全球資產可能被納入英國遺產稅範圍,而非僅限英國境內資產。對於子女將長期定居英國的跨境家庭而言,這項變動尤其值得在規劃之初便納入考量。

持有與登記方式:以子女名義、聯名,還是信託?

沒有哪一種持有架構適合所有家庭;選擇登記方式,本質上是在稅務效率、控制權與家庭保護之間尋找最恰當的平衡,必須結合每個家庭的具體情況由專業顧問量身評估。以下為 3 種常見架構的質性比較,提供思考起點:

以子女名義單獨持有:最直接的安排。父母的出資以贈與形式轉入,房產完全登記在子女名下。優點是架構簡單、子女的按揭申請(若需要)及後續管理較無礙;缺點是父母對資產喪失直接控制,且若子女日後面臨婚姻或財務變故,資產可能受波及。從 IHT 角度,贈與後進入七年規則計算。

父母與子女聯名持有(Joint Ownership):父母直接參與產權登記。優點是保留父母的法律控制權;但須注意,若父母非英國稅務居民而子女是,聯名結構在 IHT、資本利得稅(CGT)與印花稅附加稅方面的計算會更複雜,需仔細釐清各方的稅務責任。此外,若父母已在英國或其他地方持有住宅,聯名持有可能影響子女的首次購房印花稅資格。

信託架構(Trust):對資產規模較大、跨代規劃需求明確的家庭,信託提供了更靈活的控制與保護機制。設立信託可讓父母在世時保留對資產的管理權,同時安排未來的受益人與傳承條件。然而,信託的設立與維護涉及法律與稅務成本,且英國對不同類型信託的課稅規定各有差異,需由合資格的英國律師與稅務顧問共同評估。

不論選擇哪種架構,印花稅(SDLT)的計算都應一併納入整體規劃,其金額會因子女是否首次購房、父母是否聯名持有、以及各方是否已持有其他住宅而有所不同——建議用海瑞萬仕的英國印花稅計算器依您的實際情況試算。

資金來源證明(AML):跨境匯款的實務準備

海外父母協助子女在英國置產時,跨境資金的來源證明是律師行(solicitor)完成反洗錢(AML)盡職調查的必要文件,充分準備可大幅加快交割流程。英國的購房交割程序中,律師行依法需核實買方資金的合法來源。對於跨境家庭,常見需要準備的文件包括:資金來源說明函(說明資金積累方式,例如薪資、商業收入、房產出售所得等)、相關銀行對帳單(通常需要 3 至 6 個月記錄)、以及說明贈與性質的贈與聲明書(Gift Letter,若父母是贈與而非借貸性質)。

有幾個實務細節值得提前注意:第一,資金若是分批從多個帳戶匯出,每筆都需要可追溯的來源文件,合併成單一大額一次匯出往往更易說明;第二,若資金涉及不動產出售所得,需提供該不動產的買賣合約及過戶文件;第三,律師行收到資金後通常仍需完成內部查核,建議在目標交換合約日期前留出充裕時間。IREIS Properties 海瑞萬仕在長年協助國際家庭完成交割的過程中,積累了豐富的跨境資金文件準備經驗,樂意在這個環節為您提供實務引導。

結語

為子女在英國置產,是一份深遠的心意;而讓這份心意行穩致遠的,是周全的事前規劃。遺產稅、贈與規則、資金架構與印花稅,環環相扣,最妥善的做法,是在落筆之前,與專業顧問把整體藍圖規劃清楚。海瑞萬仕國際地產深耕英國,長年為國際家庭的跨代置產把關,樂意成為您可靠的同行者。

本文僅供一般參考,遺產稅與贈與相關規定可能隨政策調整,且每個家庭情況各異,正式安排前請務必諮詢合資格的英國稅務顧問或律師。若您希望就個別情況深入討論,歡迎隨時與海瑞萬仕顧問團隊聯繫。

延伸閱讀

精選在售建案

想實地了解?由 IREIS 倫敦在地顧問為您安排看房,並從容篩選最合適的選擇。

The Forge

Jarron Developments 筆下的當代住宅,£199,950 起入主倫敦

Brindley Collection

運河畔雙棟住宅,Glenn Howells 設計,HS2 Curzon Street 站 0.4 英里

Urban Picturehouse

Sidcup Art Deco 電影院舊址,999 年期 12 戶住宅遠眺倫敦天際

倫敦在地・三語顧問團隊,專注海外與本地買家的英國置業。本頁數字皆經查核;稅務與法律細節,我們會為您轉介合資格專業人士。

與 IREIS 顧問聊聊

告訴我們您的預算、地段與置產想法,我們為您從容引介最合適的選擇。