海外父母如何协助子女在英国置产:赠与、遗产税与「家庭银行」

对许多放眼海外的家庭而言,在英国为子女置产,不只是一笔投资,更是一份跨代的财富安排——让下一代在求学、就业之路上有一处安稳的依靠。然而,「父母出资、子女持有」这件事,牵涉赠与、遗产税与资金来源等多重环节,远比单纯买一套房复杂。海瑞万仕长年协助国际家庭在英国置产,这篇文章,便为有意为子女铺路的父母,把其中的关键脉络梳理清楚。

「家庭银行」:常见,但要规划

在英国,由父母出资协助子女置产的现象极为普遍,普遍到英文里有一个专门的说法——「Bank of Mum and Dad」(爸妈银行)。在首次购房者中,由父母提供资金支持的比例相当可观。这份心意值得肯定,但若涉及跨境资金与英国税制,妥善的事前规划,能让这份协助走得更稳。

英国遗产税(IHT)的基本框架

谈协助子女置产,绕不开英国遗产税(Inheritance Tax,IHT)。理解它的基本框架,是规划的起点。依 2025/26 课税年度的规定(资料来源:GOV.UK/HMRC):

- 每人享有「无税额度」(nil-rate band)£325,000,此门槛已冻结并预计维持至 2030 年 4 月。

- 若将自住主屋传给直系后代,可再适用「住宅无税额度」(residence nil-rate band)£175,000。

- 两项额度加总,个人最高可达 £500,000,夫妻善用双方额度则最高可至 £1,000,000。

- 超出免税额度的部分,一般以 40% 课征。

这套框架会随政策调整,且每个家庭的结构不同,务必以最新规定为准。

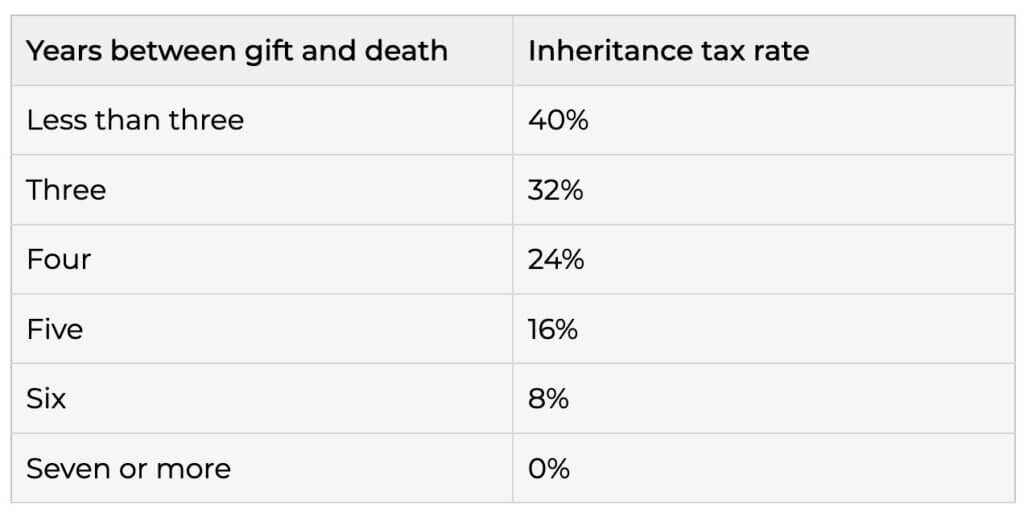

「七年规则」与逐年递减的税率

许多父母会问:我把钱或房产赠与子女,要缴税吗?英国对生前赠与设有著名的「七年规则」。简而言之,多数的生前赠与属于「潜在免税赠与」(Potentially Exempt Transfer)——若赠与人在赠与后存活满 7 年,该笔赠与通常可完全免于遗产税;若在 7 年内离世,则可能纳入遗产计算。

针对赠与后 3 至 7 年间离世的情形,超出无税额度部分的税负,会依存活年数逐年递减(taper relief):

须留意的是,这项递减只适用于「超出无税额度」的赠与部分,是一个常被误解的细节。此外,每人每年另有 £3,000 的年度赠与免税额。由于计算涉及多项条件,建议委由合资格的英国税务顾问依您的家庭情况评估。

海外家庭尤其要留意的一项变动

自 2025 年 4 月 6 日起,英国遗产税的判定基础,由过去的「住所地」(domicile)制,改为以「居住」(residence)为基础。在新制下,长期居住英国(一般以 10 年为界)者,其全球资产可能被纳入英国遗产税范围,而非仅限英国境内资产。对于子女将长期定居英国的跨境家庭而言,这项变动尤其值得在规划之初便纳入考量。

资金与持有方式:先把架构想清楚

协助子女置产,还涉及「房产登记在谁名下」「资金如何进入英国」等实务问题。是以子女名义持有、由父母提供赠与式首付,还是以信托等架构安排,各有其税务与法律意涵。跨境资金须配合反洗钱(AML)程序,提供清晰的资金来源证明。同时,别忘了把印花税一并纳入——其金额会因子女是否首次购房、是否已持有其他住宅而不同,建议用海瑞万仕的英国印花税计算器依实际情况试算。

结语

为子女在英国置产,是一份深远的心意;而让这份心意行稳致远的,是周全的事前规划。遗产税、赠与规则、资金架构与印花税,环环相扣,最妥善的做法,是在落笔之前,与专业顾问把整体蓝图规划清楚。海瑞万仕国际地产深耕英国,长年为国际家庭的跨代置产把关,乐意成为您可靠的同行者。

本文仅供一般参考,遗产税与赠与相关规定可能随政策调整,且每个家庭情况各异,正式安排前请务必咨询合资格的英国税务顾问或律师。若您希望就个别情况深入讨论,欢迎随时与海瑞万仕顾问团队联系。

延伸阅读

精选在售建案

想实地了解?由 IREIS 伦敦在地顾问为您安排看房,并从容筛选最合适的选择。

The Forge

Jarron Developments 笔下的当代住宅,£199,950 起入主伦敦

Brindley Collection

运河畔双栋住宅,Glenn Howells 设计,HS2 Curzon Street 站 0.4 英里

Urban Picturehouse

Sidcup Art Deco 电影院旧址,999 年期 12 户住宅远眺伦敦天际

伦敦在地・三语顾问团队,专注海外与本地买家的英国置业。本页数字皆经查核;税务与法律细节,我们会为您转介合资格专业人士。

与 IREIS 顾问聊聊

告诉我们您的预算、地段与置产想法,我们为您从容引介最合适的选择。